Vous rêvez d'investir dans l'immobilier, cette classe d'actifs réputée solide, mais les contraintes de la gestion locative directe vous rebutent ? La pierre papier offre une alternative puissante et de plus en plus populaire, séduisant déjà des millions d'épargnants en France. À travers les SCPI, les OPCI (organismes de placement collectif), les SIIC (investissement immobilier cotés) et le dynamique crowdfunding immobilier, ces véhicules d'investissement permettent d'acquérir des parts dans un vaste patrimoine immobilier et de le diversifier, parfois dès quelques dizaines d'euros seulement. 🧱

Ce type de placement financier combine plusieurs atouts : une liquidité (qui reste variable selon le support choisi), une mutualisation bienvenue des risques et un potentiel avantage fiscal, le tout sans les tracas habituels de l'immobilier direct (recherche de locataires, travaux, impayés...). Découvrez comment ce placement collectif en immobilier facilite l'accès à des actifs variés comme les bureaux, les commerces ou les établissements de santé, tout en visant à générer des revenus réguliers pour constituer un patrimoine sur le long terme. C'est une solution d'épargne et d'investissement à considérer sérieusement.

Qu'est-ce que la pierre papier ?

Définition simple et origines

La pierre papier désigne cette forme moderne et ingénieuse d'investissement immobilier où vous n'achetez pas un bien physique en pleine propriété, mais des parts de sociétés spécialisées qui détiennent et gèrent ce patrimoine immobilier pour vous. Il s'agit donc d'un investissement indirect. Ces véhicules (SCPI, OPCI, SIIC, plateformes de crowdfunding) organisent la collecte de fonds auprès d'un grand nombre d'épargnants pour acquérir et gérer un portefeuille immobilier diversifié (en termes de types de biens, de localisation géographique, de locataires...). C'est une caractéristique fondamentale de ce produit financier. 😎

Née du désir de démocratiser l'accès à l'investissement locatif, souvent perçu comme complexe et coûteux, la pierre papier permet à toute personne, quel que soit son capital de départ, de percevoir potentiellement des revenus issus de la location immobilière, sans avoir à se soucier de la gestion quotidienne. L'objectif principal est de profiter des performances potentielles de l'immobilier tout en déléguant entièrement la gestion directe. Il est essentiel de bien connaître ce concept et ses mécanismes avant de s'engager.

Comment fonctionne concrètement un placement en pierre papier ?

Le fonctionnement pierre papier est relativement simple à appréhender. Voici les étapes clés :

- Souscription : Vous achetez des parts (ou des parts d'actions dans le cas des SIIC) d'une société spécialisée (une SCPI, un OPCI, une SIIC ou via une plateforme de crowdfunding). Cette opération peut souvent se faire via votre compte bancaire, un compte-titres, ou au sein d'un contrat d'assurance-vie.

- Collecte et Investissement : La société de gestion centralise la collecte des fonds de tous les investisseurs. Forte de ce capital, elle sélectionne et acquiert des biens immobiliers (physique) – bureaux, commerces, entrepôts, logements, cliniques, etc. – conformément à une stratégie d'investissement prédéfinie.

- Gestion Locative : La société assure ensuite toute la gestion : recherche de locataires, signature des baux, encaissement des loyers, entretien et travaux éventuels des immeubles détenus.

- Distribution des Revenus : Après déduction des frais de gestion (qui rémunèrent ce service), les revenus locatifs nets sont redistribués aux détenteurs de parts, proportionnellement à leur investissement. Cette distribution se fait généralement sur une base trimestrielle ou mensuelle.

Vous récoltez ainsi les fruits potentiels de l'immobilier locatif sans jamais avoir à gérer les aspects opérationnels, parfois complexes et chronophages. C'est un service clé en main très apprécié. 👌

Pourquoi investir dans la pierre papier ? Les 5 Avantages Clés

Pourquoi investir dans la pierre papier ?

Accessibilité :

La pierre papier rend l'immobilier accessible au plus grand nombre. Fini le temps où il fallait disposer d'un apport conséquent et recourir massivement au crédit pour investir. Quelques centaines d'euros (voire 10€ pour certains produits de crowdfunding comme chez Bricks, un exemple notable) suffisent pour détenir une fraction d'un patrimoine diversifié et commencer à placer son argent dans la pierre. Les seuils d'entrée varient : environ 200€ pour certaines SCPI, autour de 1 000€ pour des OPCI grand public, et des montants plus élevés pour des SCPI de rendement premium.

Diversification :

C'est l'un des atouts majeurs. La pierre papier offre une diversification quasi immédiate, difficilement atteignable en direct. En achetant des parts, vous devenez indirectement copropriétaire d'un grand nombre d'immeubles, variés par leur nature (bureaux, commerces, logistique, santé, résidentiel...) et leur localisation (France, Europe...). Diversifier ainsi son investissement permet de mutualiser les risques : une difficulté sur un bien ou un secteur est potentiellement compensée par la bonne santé des autres actifs du portefeuille. C'est un point essentiel pour la résilience du placement.

Mutualisation du risque locatif :

La hantise de l'investisseur immobilier direct est la vacance locative ou les impayés. Avec la pierre papier, ce risque est fortement dilué. Votre investissement repose sur des centaines, voire des milliers de locataires différents. L'impact d'un incident isolé (départ d'un locataire, impayé) devient marginal sur le rendement global. La société de gestion, souvent une entité régulée par l'AMF (Autorité des Marchés Financiers), est structurée pour gérer ces aléas. Le risque de liquidité, bien que présent, est aussi géré différemment selon les supports. 🧐

Gestion déléguée :

L'investissement en pierre papier est synonyme de tranquillité d'esprit. Vous confiez la totalité de la gestion à des professionnels aguerris (parfois structurés en société civile immobilière - SCI de gestion). Ils sont responsables de la sélection des biens, des acquisitions, de la location, de l'entretien, des travaux, et même d'une partie des démarches administratives et fiscales. Vous êtes libéré des contraintes chronophages et techniques de la gestion directe. Un conseil complémentaire peut toutefois être utile pour votre déclaration personnelle.

Rendement potentiel attractif :

Dans un contexte économique marqué par une inflation persistante et des rendements faibles pour l'épargne sans risque, la pierre papier affiche historiquement des performances intéressantes. L'investissement en SCPI, par exemple, a offert des taux de distribution moyens supérieurs à ceux des livrets réglementés ou des fonds en euros de l'assurance-vie. L'objectif de rendement est souvent attractif, mais il est crucial de rappeler que les performances passées ne préjugent pas des performances futures. Le rendement et la valorisation des parts dépendent des cycles du marché immobilier. Il existe une large gamme de produits pour correspondre à chaque profil d'investisseur.

Quels sont les différents types de pierre papier ?

Quels sont les différents types de pierre papier ?

Il existe plusieurs supports d'investissement, chacun avec sa caractéristique propre :

Crowdfunding immobilier :

C'est la nouvelle vague de la pierre papier, particulièrement accessible (dès 10€ chez Bricks). Il permet de participer au financement de projets immobiliers spécifiques (promotion, rénovation...) pour une durée déterminée, souvent via un crédit obligataire ou l'achat de parts minoritaires. C'est une solution simple et transparente pour un premier investissement, mais le risque est concentré sur un projet unique. 🧱

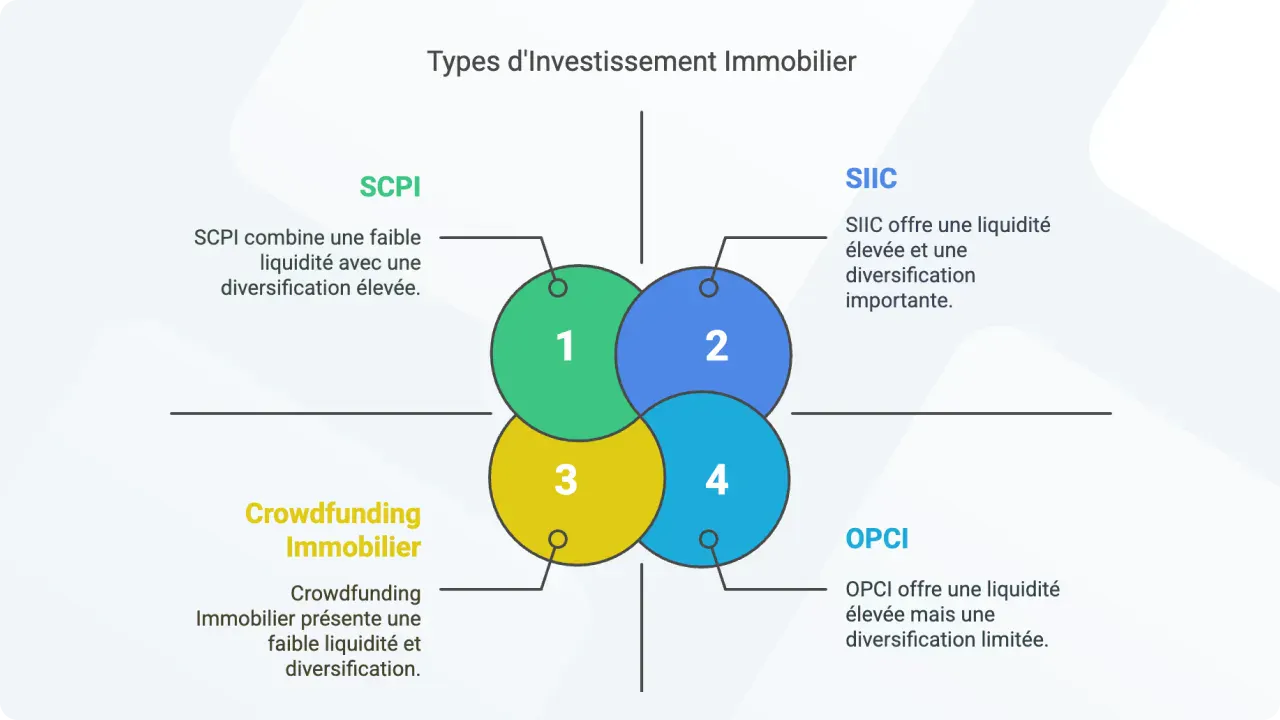

SCPI (Société Civile de Placement Immobilier) :

Le produit phare et historique. Une société de gestion collecte des fonds, achète et gère un parc immobilier locatif diversifié, puis distribue les revenus aux associés détenteurs de parts de SCPI. C'est la forme la plus répandue de placement collectif en immobilier. Il existe plusieurs familles ayant une fonction et un objectif différents : les SCPI de rendement (visant des revenus réguliers), les SCPI fiscales (offrant un avantage fiscal via des dispositifs comme Pinel, Malraux, Denormandie ou déficit foncier), et les SCPI de plus-value (misant sur la valorisation du patrimoine à long terme). Il faut bien connaître la différence pour choisir le produit adapté. Les principaux secteurs d'investissement sont les bureaux, les commerces, la santé, la logistique, le résidentiel, ou un portefeuille diversifié, y compris à l'échelle européenne.

OPCI (Organisme de Placement Collectif Immobilier) :

Un produit hybride, à mi-chemin entre l'immobilier et la finance. Sa composition est mixte : au moins 60% d'immobilier physique ou de parts de sociétés immobilières non cotées, une poche d'actifs financiers liquides (parts d'actions, obligations...) et au minimum 5% de liquidités. Cette structure, encadrée par le code monétaire et financier, offre une meilleure liquidité théorique que la SCPI (rachat possible plus rapidement), réduisant le risque de liquidité. C'est une option pour ceux qui veulent profiter de l'immobilier avec plus de souplesse. La différence fiscale entre les deux formes (SPPICAV et FPI) est un point important.

SIIC (Société d'Investissements Immobiliers Cotées) :

Il s'agit de l'investissement immobilier cotée en bourse. Ce sont de grandes sociétés foncières dont les parts d'actions s'échangent sur les marchés financiers, accessibles via un compte-titres. Ces sociétés détiennent et gèrent d'importants patrimoines, souvent prestigieux et très diversifiés. L'avantage principal est la liquidité totale (achat/vente instantanés en séance de bourse). Le principal inconvénient réside dans la volatilité des marchés financiers, qui peut provoquer des variations de cours indépendamment de la performance des actifs immobiliers détenus. Les SIIC bénéficient d’une exonération d’impôt sur les sociétés sur leurs revenus locatifs à condition de distribuer au minimum 95 % des loyers perçus et 70 % des plus-values de cession, ce qui garantit une distribution élevée aux actionnaires mais limite leur capacité de réinvestissement.

Quels sont les risques et contraintes du placement pierre papier ?

Comme tout investissement, la pierre papier comporte des risques qu'il faut absolument connaître : 👇

- Risque de perte en capital : La valorisation des parts (ou actions) n'est pas garantie et peut baisser en fonction de l'évolution du marché immobilier et du contexte économique. Vous pourriez récupérer moins que votre mise initiale en cas de revente dans de mauvaises conditions.

- Risque de baisse des revenus : Les loyers et donc les dividendes distribués ne sont pas garantis. Ils peuvent diminuer en cas de hausse de la vacance locative, de renégociation des baux à la baisse, ou de difficultés des locataires. Le niveau de revenu n'est donc pas fixe.

- Risque de liquidité : La revente des parts n'est pas toujours immédiate, surtout pour les SCPI. Selon les conditions du marché et les règles spécifiques du produit (fixées dans le contrat ou la notice d'information), le délai pour récupérer son capital peut s'allonger considérablement (plusieurs semaines ou mois). Les OPCI et SIIC sont généralement plus liquides, mais les SIIC subissent la volatilité boursière. Il faut vérifier la disposition prévue pour la sortie.

- Frais : L'investissement en pierre papier engendre divers frais qui impactent la performance nette : frais de souscription (parfois élevés, surtout pour les SCPI), frais de gestion annuels prélevés sur les loyers (rémunérant le service de la société de gestion), frais de cession éventuels, commissions d'arbitrage lors d'achats/ventes d'immeubles par la société... Il faut lire attentivement la documentation.

Quelle est la fiscalité des placements pierre papier ?

fiscalité des placements pierre papier

La fiscalité est un point crucial et varie selon le support choisi. La réglementation est spécifique :

Fiscalité des revenus de SCPI et FPI (OPCI)

SCPI / FPI (OPCI) : Les revenus sont majoritairement considérés comme des revenus fonciers. Ils sont soumis au barème progressif de l'impôt sur le revenu, après un abattement (régime micro-foncier sous condition de revenus) ou la déduction des charges réelles (régime réel, qui permet notamment de déduire les intérêts d'un crédit finançant l'achat des parts, créant un effet de levier). S'ajoutent les prélèvements sociaux (17,2%). L'Etat perçoit ces taxes. 😰

Fiscalité des revenus en Crowdfunding immobilier

Les intérêts perçus (si financement obligataire) relèvent généralement de la fiscalité des revenus de capitaux mobiliers : Prélèvement Forfaitaire Unique (PFU ou "flat tax") de 30% (12,8% d'impôt + 17,2% de prélèvements sociaux), ou option pour le barème progressif si plus avantageux pour votre profil. C'est une fiscalité différente de l'investissement locatifdirect.

Fiscalité des revenus de SPPICAV (OPCI) et SIIC

Les dividendes et plus-values suivent la fiscalité des valeurs mobilières : PFU de 30% par défaut, ou option pour le barème progressif de l'impôt sur le revenu (avec un abattement de 40% sur les dividendes dans ce cas, mais pas sur les plus-values). Il est important de connaître ces options pour optimiser ses avantages fiscaux.

Fiscalité en cas de détention via Assurance-Vie

Loger ses parts de pierre papier (certaines SCPI et OPCI sont éligibles) dans un contrat d'assurance-vie offre un cadre fiscal privilégié, notamment après 8 ans de détention (abattements sur les gains en cas de rachat, fiscalité allégée). C'est un support d'investissement très utilisé pour placer son argent sur le long terme et préparer son avenir.

Conclusion : La pierre papier, un outil pertinent pour diversifier son patrimoine

L'investissement en pierre papier est une solution polyvalente pour accéder au marché immobilier, diversifier son patrimoine et potentiellement générer des revenus complémentaires, mais il convient de bien en connaître le fonctionnement, les avantages et les risques avant de choisir le produit le mieux adapté à son profil et à ses objectifs. ✅