Vous craignez que la réforme ne repousse encore votre projet de retraite anticipée 2026 alors que vous avez commencé à travailler très jeune ? Ce guide pratique décrypte pour vous les conditions exactes de la carrière longue et le calcul des trimestres cotisés pour vérifier immédiatement votre éligibilité. Maîtrisez dès maintenant les nouvelles règles incluant les trimestres pour enfants et suivez nos étapes clés pour déposer votre demande sans risquer le moindre rejet administratif.

Les portes d'entrée pour partir plus tôt en 2026

Vous visez la retraite anticipée 2026 ? Trois options principales s'offrent à vous pour esquiver l'âge légal. Voici les dispositifs concrets pour partir plus tôt sans perdre de temps.

Carrière longue : le dispositif phare

C'est la voie royale pour ceux entrés tôt dans la vie active. Le principe est limpide : si vous avez validé 4 ou 5 trimestres avant un certain âge, la porte s'ouvre. Ce mécanisme récompense l'effort fourni durant la jeunesse.

Tout dépend de votre année de naissance et de votre début d'activité. Les bornes d'âge fatidiques sont 16, 18, 20 et 21 ans. Il convient de vérifier scrupuleusement ces seuils pour ne rien rater.

La bonne nouvelle ? Ce départ anticipé garantit une retraite à taux plein. Aucune décote ne viendra amputer votre pension, un avantage financier considérable.

Partir pour raison de santé : invalidité et incapacité

Parfois, le corps dit stop avant l'heure. Ce n'est plus un choix de confort, mais une nécessité absolue. Deux situations distinctes permettent alors de quitter la vie active prématurément.

La retraite pour invalidité concerne ceux jugés inaptes au travail. Elle prend souvent le relais direct d'une pension d'invalidité, assurant une continuité de revenus indispensable.

L'incapacité permanente découle d'un accident du travail ou d'une maladie professionnelle. Un taux d'incapacité minimum, généralement de 50 %, est impératif pour y prétendre.

Ce qui ne change (presque) pas en 2026

Rassurez-vous, les fondations ne s'écroulent pas. La réforme de 2023 a fixé un cadre qui reste stable pour l'année à venir. L'architecture générale des départs anticipés demeure identique, sans bouleversement majeur à craindre pour l'instant.

Notez que l'âge légal de départ reste temporairement figé. Il se maintient à 62 ans et 9 mois jusqu'à fin 2027.

Les ajustements sont purement techniques. Ils touchent principalement le mode de calcul des trimestres, un détail qui mérite toute votre attention.

Carrière longue : le mode d'emploi détaillé pour 2026

Commencer avant 16 ou 18 ans : les conditions les plus souples

Vous avez débuté avant 16 ans ? C'est le scénario idéal pour la retraite anticipée 2026. Cette situation permet un départ dès 58 ans. Évidemment, il faut avoir validé le bon nombre total de trimestres cotisés pour en profiter.

Attention, une règle stricte s'impose ici. Vous devez justifier de 5 trimestres avant la fin de l'année de vos 16 ans. Quatre suffisent si vous êtes né au dernier trimestre.

Pour un début avant 18 ans, le départ glisse à 60 ans. Les mêmes règles s'appliquent.

Début de carrière avant 20 ou 21 ans : ce que ça implique

Si vous avez attaqué avant 20 ans, le départ peut s'échelonner entre 60 et 62 ans. L'âge précis dépendra de votre année de naissance. C'est souvent là que ça coince.

Pour un début avant 21 ans, la donne change radicalement. Le départ ne peut se faire avant 63 ans. De plus, il faut avoir réuni 172 trimestres cotisés. C'est une condition particulièrement exigeante à respecter.

Retenez que la règle des 5 trimestres avant la fin de l'année anniversaire reste valable. C'est impératif.

La clause de sauvegarde : une bouée pour certaines générations

Connaissez-vous la clause de sauvegarde ? C'est une mesure transitoire issue de la réforme récente. Elle vise justement à ne pas pénaliser certaines personnes prises de court.

Qui est concerné par ce dispositif ? Il s'agit des personnes nées entre le 1er septembre 1961 et le 31 décembre 1963. Si vous aviez les trimestres requis avant le 1er septembre 2023, les anciennes règles s'appliquent. C'est un point à vérifier absolument.

Le décompte des trimestres : ce qui compte vraiment pour votre dossier

Avoir commencé à travailler tôt ne suffit pas. Le nerf de la guerre, c'est le nombre de trimestres validés, et croyez-moi, tous ne se valent pas aux yeux de l'administration.

Les trimestres "cotisés" : la base de tout calcul

Un trimestre cotisé, c'est du concret : il est validé par vos cotisations prélevées directement sur un salaire. C'est le socle absolu de votre dossier retraite. Sans versement réel, pas de validation ici.

Pour la carrière longue, l'administration regarde quasi exclusivement cette durée d'assurance "cotisée". Attention, les trimestres simplement "validés" par assimilation ne suffisent pas toujours. Cette nuance technique piège des milliers d'assurés chaque année. Ne faites pas cette erreur.

Les trimestres "réputés cotisés" : les alliés de votre carrière

Heureusement, il existe les trimestres "réputés cotisés". Ce sont des périodes non travaillées qui gonflent votre compteur comme si vous aviez cotisé. Ces jokers sont précieux pour atteindre le total fatidique.

Concrètement, votre service national ou vos arrêts maladie comptent dans ce calcul. Les accidents du travail entrent aussi dans la danse. Même le chômage indemnisé peut vous sauver la mise.

N'oublions pas les congés maternité ou la perception d'une pension d'invalidité. Les points de pénibilité (C2P) convertis en trimestres sont également de la partie. C'est souvent là que se joue votre éligibilité.

Les limites à connaître pour ne pas avoir de mauvaises surprises

Mais attention, l'administration ne fait pas de cadeaux illimités. Ces trimestres "gratuits" sont strictement plafonnés pour éviter les abus. Vous devez absolument connaître ces bornes pour ne pas déchanter.

Retenez bien ce chiffre couperet : 4 trimestres maximum. C'est le plafond strict pour la maladie, le service national ou le chômage indemnisé. Au-delà, ces périodes ne comptent plus pour le dispositif carrière longue. Vérifiez bien votre relevé maintenant.

Pour la pension d'invalidité, la vis est encore plus serrée. Seuls 2 trimestres peuvent être comptabilisés dans votre calcul final.

Les nouveautés de 2026 qui peuvent tout changer

Au-delà des règles de base, l'année 2026 apporte son lot de petits ajustements techniques. Ignorer ces détails, c'est prendre le risque de voir votre dossier rejeté ou retardé inutilement.

La nouveauté pour les parents : deux trimestres "enfant" pour la carrière longue

C'est une petite révolution issue de la loi de financement de la Sécurité sociale. Dès septembre, une règle change la donne pour la retraite anticipée 2026 : certains trimestres liés aux enfants seront enfin comptabilisés pour l'éligibilité carrière longue.

Concrètement, jusqu'à deux trimestres de majoration pour éducation ou adoption pourront s'intégrer au calcul. On les considérera désormais comme "réputés cotisés", un statut technique indispensable pour valider vos droits.

Cette aide s'avère précieuse pour valider la durée requise sans devoir travailler des mois supplémentaires.

Âge légal et revalorisation : le contexte de 2026

Retenez bien ceci : l'âge légal ne bougera pas cette année. Il reste figé à 62 ans et 9 mois, marquant une pause temporaire dans la montée en charge de la réforme.

Côté finances, une hausse de 0,9 % des pensions de base est actée pour janvier 2026. C'est modeste, mais à prendre en compte. En revanche, mauvaise nouvelle pour le complémentaire : le régime Agirc-Arrco reste gelé en début d'année, sans augmentation immédiate.

L'impact de la "suspension" de la réforme : un point technique

La loi de financement 2026 a ajusté des paramètres clés de la réforme de 2023. On parle de "suspension" partielle pour certains effets. Ce point, souvent mal compris, est pourtant déterminant pour valider votre dossier.

Pour les départs dès septembre 2026, les paliers de trimestres exigés pour la carrière longue évoluent. Cela touche particulièrement la génération 1964 et les suivantes, dont les conditions s'assouplissent légèrement. Vérifiez impérativement les tableaux mis à jour.

Invalidité et incapacité permanente : les autres départs anticipés

Si la carrière longue ne vous concerne pas, tout n'est pas perdu pour autant. D'autres situations, souvent subies, ouvrent aussi le droit à un départ avant l'âge légal.

La retraite pour invalidité : comment ça marche ?

Le principe est assez direct : la retraite pour invalidité est accordée automatiquement à l'âge légal. Mais vous gardez la main pour la demander de façon anticipée.

Concrètement, ce départ est possible dès 62 ans. La pension de retraite remplace alors votre pension d'invalidité, avec un calcul effectué au taux plein.

Retenez bien qu'il s'agit d'une retraite pour inaptitude. Le taux plein vous est garanti, peu importe le nombre de trimestres validés.

L'incapacité permanente : les critères à remplir

Ce dispositif s'adresse aux victimes de maladie professionnelle ou d'accident du travail. C'est une reconnaissance de la pénibilité subie, permettant un départ dès 60 ans si les conditions sont réunies.

Le sésame pour débloquer ce droit reste le taux d'incapacité permanente. Il doit atteindre au moins 20 %, un chiffre fixé par le médecin-conseil de la CPAM.

Un taux entre 10 % et 19 % peut suffire, mais l'accès se durcit. Vous devrez alors prouver une exposition significative à des risques professionnels.

La transition entre pension d'invalidité et pension de retraite

Une règle administrative s'impose : le cumul est impossible. Votre pension d'invalidité s'arrête net dès que vous touchez une pension de retraite.

Faites vos calculs avant de décider. Si votre future retraite anticipée 2026 est moins intéressante que votre pension actuelle, il est plus malin d'attendre l'âge légal. Une simulation s'impose.

💡 Note : La bonne nouvelle est que les pensions d'invalidité seront revalorisées en 2026, ce qui pourrait influencer votre comparatif.

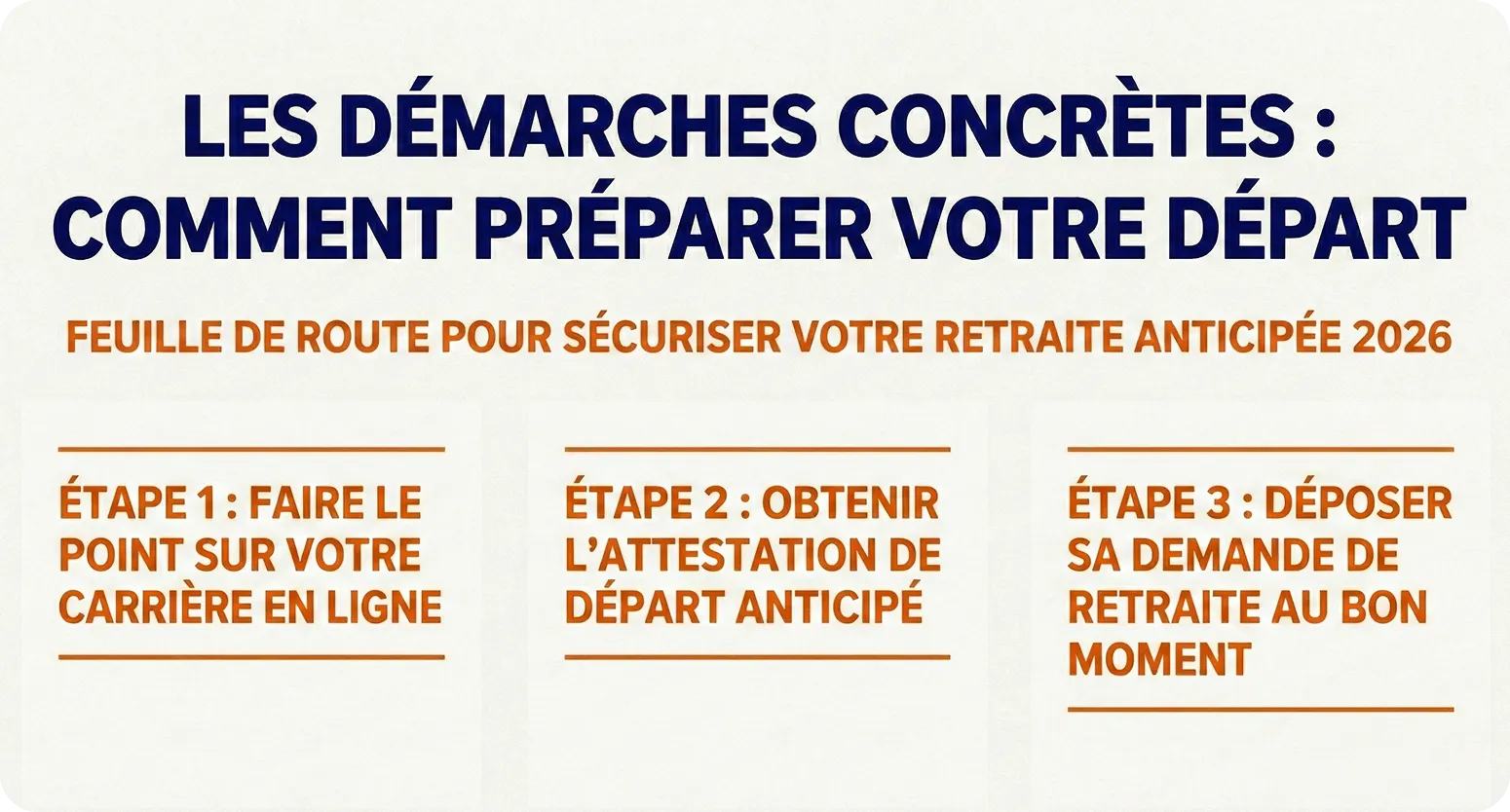

Les démarches concrètes : comment préparer votre départ

Connaître les règles, c'est bien. Mais savoir comment s'y prendre en pratique pour ne rien oublier, c'est encore mieux. Voici la feuille de route pour sécuriser votre retraite anticipée 2026.

Étape 1 : faire le point sur votre carrière en ligne

Tout commence par une connexion à votre espace personnel sur le site de l'Assurance retraite. C'est votre véritable tableau de bord. Sans cet accès direct, vous naviguez totalement à l'aveugle.

Dirigez-vous immédiatement vers le service « Voir ma carrière ». Cet outil affiche l'ensemble de vos trimestres et revenus enregistrés. C'est précisément ici que vous devez traquer la moindre erreur administrative.

Je vous conseille vivement de lancer cette vérification dès 55 ans. Vous aurez ainsi le temps nécessaire pour faire corriger les inévitables oublis de l'administration.

Étape 2 : obtenir l'attestation de départ anticipé

Une fois votre carrière à jour, utilisez le service « Obtenir mon âge de départ à la retraite ». Le simulateur vous dira si vous êtes éligible. C'est une étape de validation technique incontournable. Ne la négligez surtout pas.

Si les conditions sont remplies, vous pourrez télécharger une attestation officielle. Ce document confirme noir sur blanc votre droit à un départ anticipé. Considérez-le comme le sésame indispensable pour la suite de la procédure.

Étape 3 : déposer sa demande de retraite au bon moment

Le timing est ici déterminant : lancez les démarches environ 5 mois avant la date de départ souhaitée. Il ne faut s'y prendre ni trop tôt, ni trop tard.

Tout se déroule en ligne via le service « Demander ma retraite ». Une seule demande suffit pour valider tous vos régimes, de base comme complémentaire. C'est simple et efficace.

Voici un avertissement majeur : n'arrêtez jamais de travailler avant d'avoir reçu la notification d'attribution de tous vos régimes. C'est la seule garantie tangible pour éviter une perte de revenus.

La retraite anticipée en 2026 reste une opportunité accessible, à condition de bien maîtriser les règles. Entre carrière longue et nouveaux trimestres pour enfants, chaque détail compte pour votre dossier. Prenez les devants : vérifiez votre relevé de carrière dès maintenant et lancez vos démarches sans attendre pour sécuriser votre départ.