Vous envisagez d'acheter un nouveau logement sans vendre votre résidence actuelle tout de suite ? Le prêt achat revente se présente comme une solution de financement flexible, mais son fonctionnement reste souvent méconnu. Cet article vous explique en détail les spécificités de ce type de crédit immobilier, en le comparant au prêt relais pour faciliter votre prochain achat immobilier. Voyons comment anticiper les risques, calculer le montant adapté et optimiser votre opération en toute sérénité !

Le prêt achat-revente immobilier pour professionnels

Le prêt achat-revente immobilier constitue une solution de crédit spécialement adaptée aux professionnels du secteur immobilier, en particulier les marchands de biens. Ce type de prêt permet d'acheter un bien avant sa revente. Pour les acteurs du secteur, cet outil se distingue par son adéquation avec les opérations de rénovation-vente rapide, notamment grâce à des conditions de remboursement flexibles. 🦾

Concrètement, ce mécanisme optimise la gestion des flux entre l'achat et la revente. Un atout important pour les stratégies de retournement immobilier. Pour explorer les alternatives, consultez les 8 meilleures solutions de financement pour marchands de biens.

Signalons que cette offre s'inscrit souvent dans un dispositif plus large incluant des prêts relais complémentaires. Ces outils permettent notamment de gérer le décalage entre la vente et le remboursement du crédit. Une souplesse appréciable pour les propriétaires gérant plusieurs dossiers simultanément.

Fonctionnement du prêt pour professionnels

Mécanisme financier

Le système financier des prêts professionnels repose sur une avance bancaire basée sur la valeur nette du bien à vendre.. Une estimation précise du montant à emprunter s'avère indispensable pour garantir la réussite de l'opération. 🏡

Pour décrocher un crédit dédié à l'achat revente, certaines démarches méritent une attention particulière. Voyons les étapes clés qui renforcent votre dossier face aux banques.

- Commencez par évaluer votre budget global en intégrant le prix d'acquisition, les travaux de rénovation, les frais de crédit et les taxes. Signalons qu'il existe parfois des aides pour améliorer la performance énergétique d'un logement.

- Optez pour le régime fiscal le plus adapté à votre projet. Le régime réel présente souvent l'avantage de déduire les charges liées à l'activité, y compris les frais d'achat, les dépenses de travaux et les intérêts d'emprunt.

- Préparez un dossier financier détaillant le montant des travaux prévus pour la revente. Les banques examinent systématiquement les ratios de rentabilité et la solidité financière de l'entreprise.

- Discutez les conditions du prêt, notamment les frais annexes et la durée de remboursement. Mettez en avant votre historique avec l'établissement bancaire tout en comparant les offres du marché.

- Prévoyez des délais réalistes pour la vente et incluez une marge de sécurité dans votre plan de remboursement. Une gestion rigoureuse reste la meilleure garantie contre les imprévus.

En appliquant ces conseils, vous renforcez significativement vos chances d'obtenir un crédit adapté à votre projet immobilier. 🧱

Rôle des banques

Les banques occupent une place centrale dans l'étude des dossiers de prêt achat-revente pour professionnels. Leur analyse repose sur plusieurs indicateurs clés pour maîtriser les risques.ÉlémentBanque ProactiveBanque PatrimoineTaux d'intérêt nominal (indicatif)À partir de 2,75% (10 ans, profils premium, mars 2025)À partir de 2,84% (20 ans, profils premium, mars 2025)Apport personnel minimum20% de fonds propres20% de fonds propresFrais de dossierNégociables selon profil et volumeNégociables selon dossierMontant finançableJusqu'à 80% de la valeur du bien (hors frais)Jusqu'à 70% de la valeur du bien (hors frais)Durée du prêtJusqu'à 2 ans (exceptionnellement 5 ans)Jusqu'à 2 ans (extension possible à 5 ans)Garanties exigéesHypothèque et/ou caution bancaire selon profilPrivilège de Prêteur de Deniers (PPD), hypothèqueConditions de remboursement anticipéIndemnités possibles (souvent 3% du capital remboursé)Indemnités possibles (souvent négociables selon dossier)

Comparaison avec d'autres solutions de crédit

Autres solutions de crédit

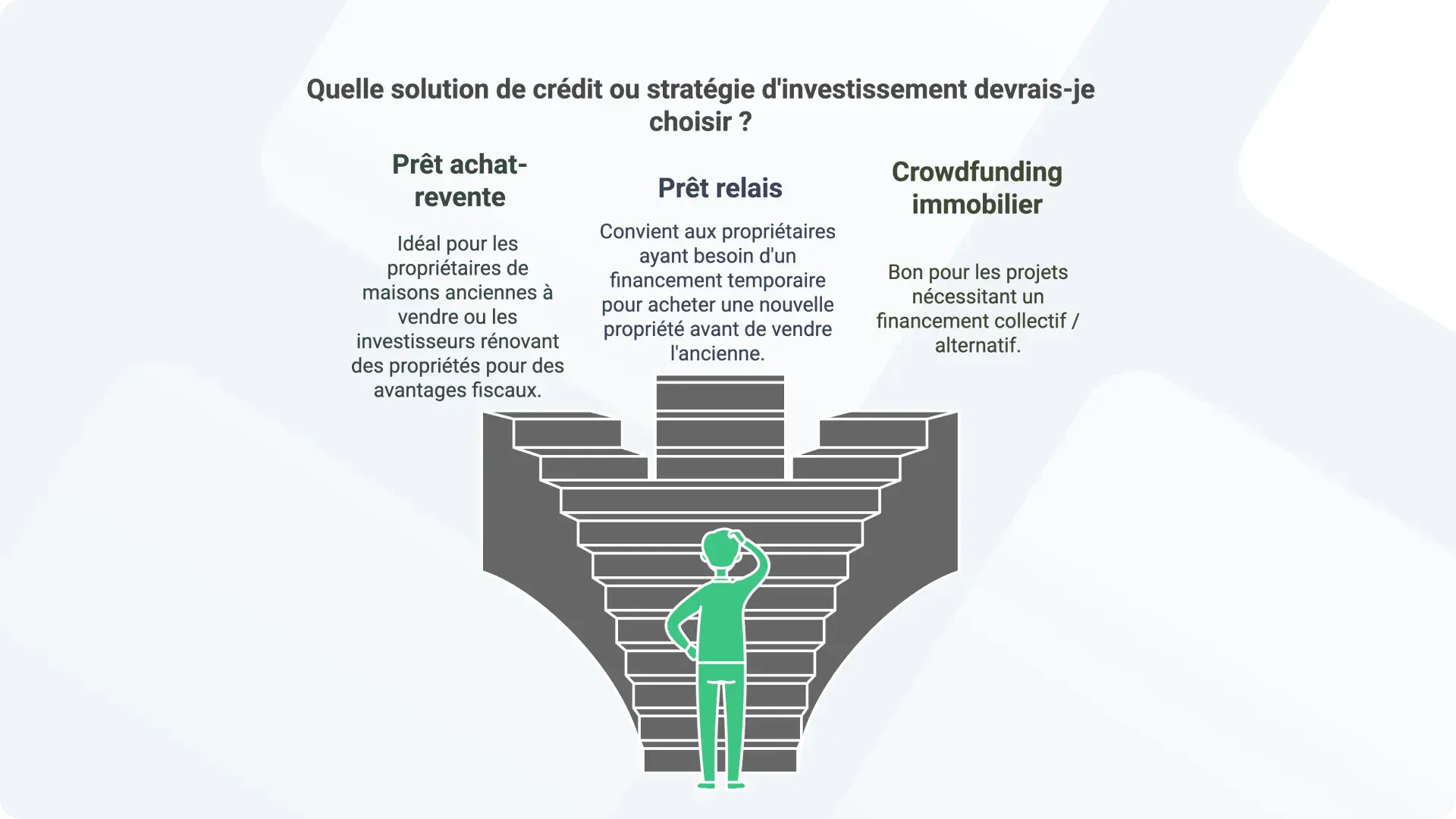

Prêt achat-revente vs crédit relais

Le crédit achat-revente et le prêt relais présentent des mécanismes de remboursement bien distincts. Leur choix s'avère déterminant selon votre situation : propriétaire d'un logement ancien à vendre ou investisseur visant une maison à rénover. 🛠️

Pour les professionnels, le prêt achat-revente permet notamment d'optimiser la fiscalité liée à la vente. Prenons l'exemple d'un investisseur acquérant un appartement ancien : en réalisant des travaux avant revente, il peut déduire leur montant de sa base imposable. Attention cependant : multiplier ce type d'opérations peut entraîner une requalification en activité professionnelle, avec des implications fiscales spécifiques.

Autres options disponibles

Face aux crédits classiques, le crowdfunding immobilier émerge comme une solution complémentaire. Cette approche collaborative permet de réunir une somme importante grâce à des particuliers investissant dans votre projet. Notre article sur les 4 types de crowdfunding détaille notamment les différentes spécificités de ce fiancement.

Les montages juridiques hybrides (SCIs, sociétés de portage) constituent une autre solution pour les gros montants. Ils facilitent notamment la gestion d'un logement locatif ou la revente d'une maison rénovée. Le crowdfunding immobilier séduit particulièrement les emprunteurs recherchant des taux attractifs pour des opérations ponctuelles. 💸

Risques spécifiques aux professionnels

Risques spécifiques aux professionnels

Risque de non-vente du bien

La difficulté à écrire un logement ou une maison constitue un enjeu central pour les professionnels. 🧐

Pour limiter ce risque, plusieurs leviers existent : assurances adaptées et clauses contractuelles ciblées. L'évaluation du potentiel de revente d'un appartement ou d'une maison nécessite d'abord une étude précise du marché local, en comparant notamment les montants des transactions récentes. L'état du bien, la qualité des rénovations et l'attractivité du quartier jouent également un rôle clé. Dans le cadre d'une opération d'achat-revente, certaines garanties de remboursement permettent de sécuriser le crédit. La garantie est une assurance spécifique rarement souscrite, généralement proposée par des assureurs pour les particuliers en cas de mutation professionnelle.

Gestion des stocks immobiliers

La gestion des biens invendus influence directement la capacité d'obtenir de nouveaux prêts et les relations avec les établissements bancaires. Un suivi rigoureux s'impose pour préserver sa santé financière. 📈

Pour maîtriser son stock de logements ou de maisons, les professionnels surveillent généralement trois indicateurs clés. Le délai moyen de commercialisation révèle l'efficacité de la stratégie de vente - un chiffre trop élevé peut indiquer un problème de prix ou de présentation du bien. L'analyse comparative des transactions du secteur reste par ailleurs incontournable pour fixer des montants réalistes. Signalons que certains outils digitaux facilitent aujourd'hui ce suivi au quotidien.

Fluctuations du marché

L'anticipation des cycles immobiliers devient déterminante pour optimiser les marges. Le timing d'achat et de revente conditionne souvent la rentabilité des opérations.

Pour sécuriser ses projets, les professionnels combinent généralement plusieurs approches. Une étude de marché préalable permet d'évaluer le potentiel de plus-value d'un appartement ou d'une maison ancienne. Certains négocient également des clauses de révision de prix avec les propriétaires vendeurs. Enfin, le recours à des prêts relais offre une souplesse appréciable lors des périodes de tension sur les taux.

Se faire financer par Bricks.co

Bricks.co propose une solution innovante pour les professionnels de l'immobilier cherchant un crédit pour leurs projets. La plateforme présente des avantages concrets pour les marchands de biens, notamment en termes de rapidité et de souplesse.

Les délais de traitement raccourcis sont un atout majeur pour obtenir un prêt rapidement. Le fonctionnement repose sur des critères de sélection clairs : il vous faudra présenter un projet concret avec un apport personnel significatif. Une interface dédiée permet de déposer les justificatifs, valider le dossier et suivre l'évolution du crédit en temps réel. Les professionnels du logement trouveront ici un outil adapté à leurs besoins spécifiques.

Ce système de financement collaboratif permet de mutualiser les risques tout en facilitant l'accès au crédit immobilier. Les porteurs de projet doivent cependant veiller à présenter un montant d'apport suffisant et un plan de remboursement réaliste. Pour les anciens propriétaires comme pour les nouveaux acquéreurs, cette offre constitue une alternative sérieuse aux prêts traditionnels.

Rentabilité des projets achat-revente

Rentabilité des projets achat-revente

Calcul de rentabilité

Une approche méthodique s'impose pour évaluer correctement la rentabilité, en intégrant notamment les dépenses imprévues. Signalons qu'une estimation précise nécessite d'anticiper l'ensemble des coûts. La marge brute se détermine en divisant le gain net par le montant total investi (achat + travaux), avant de multiplier par 100 pour obtenir un pourcentage. 📝

Heureusement, des outils spécialisés simplifient aujourd'hui ces analyses. Un bon CRM permet par exemple de modéliser en quelques clics la rentabilité d'une transaction immobilière.

Optimisation des marges

La réussite repose sur deux leviers : la négociation à l'achat et la valorisation à la revente. Pour augmenter vos bénéfices, privilégiez les achats groupés auprès de fournisseurs certifiés. Vérifiez systématiquement la qualité des biens et consultez les retours d'expérience avant d'engager des prêts importants.

Un cas concret ? Prenons l'exemple d'un appartement ancien. Après rénovation et revente, le remboursement du prêt initial laisse une mnette nette. Ce type de scénario aide à jauger le ROI réel. 🙌

Erreurs à éviter

Plusieurs écueils fréquents guettent les investisseurs en achat-revente. Une sous-estimation des frais ou un mauvais calibrage peuvent ainsi réduire drastiquement la rentabilité.

Concrètement, mieux vaut toujours : - Comparer plusieurs offres - Prévoir une marge de sécurité sur le prix de revente - Consulter un courtier avant de s'engager

En variant les scénarios (délai de vente allongé...), vous identifierez les seuils critiques pour votre projet.