Imaginez que vous ayez une machine à voyager dans le temps financière. Une machine qui permettrait potentiellement à 1000 euros d'aujourd'hui de se transformer en 100 000 euros dans quelques années, presque automatiquement. Cette machine existe : ce sont les intérêts composés, qu'Albert Einstein considérait comme la 8e merveille du monde. Le principe ? Laisser le temps maximiser vos rendements en réinvestissant systématiquement vos gains. Un concept simple en théorie, mais dont la puissance reste sous-estimée par la majorité des investisseurs. J'ai passé des années à étudier les différents types de placements - actions, ETF, SCPI, fonds - pour optimiser mes investissements. Et je peux vous dire une chose : comprendre et exploiter les intérêts composés est la clé pour bâtir une véritable richesse sur le long terme. Dans cet article, je vais vous révéler comment profiter pleinement de cet effet multiplicateur pour faire fructifier votre capital.

*Cet article vise uniquement à informer et ne constitue pas un conseil financier personnalisé.

Qu'est-ce que l'intérêt composé ?

Vous savez ce qui fascine le plus les grands investisseurs ? Ce n'est pas la complexité des marchés financiers ou les stratégies sophistiquées de trading. C'est un principe mathématique étonnamment simple : l'intérêt composé. 📈

Définition de l'intérêt composé

Imaginez une boule de neige qui dévale une pente. À chaque tour, elle ne grossit pas seulement grâce à la neige qu'elle ramasse, mais aussi grâce à sa taille déjà accumulée. L'intérêt composé fonctionne exactement de la même manière avec votre argent. Contrairement à l'intérêt simple qui ne calcule les gains que sur votre capital initial, l'intérêt composé génère des revenus sur vos gains précédents.

Prenons un exemple concret : avec un placement de 10 000 euros rapportant 5% par an, l'intérêt simple vous donnerait 15 000 euros au bout de 10 ans. En revanche, avec les intérêts composés, votre capital atteindrait plus de 16 288 euros sur la même période. Cette différence de plus de 1 200 euros illustre parfaitement la puissance du mécanisme de capitalisation - une force que même les plus grands esprits scientifiques considéraient comme révolutionnaire. 💡

Comment fonctionne l'intérêt composé ?

Fonctionnement l'intérêt composé

La formule de calcul de l'intérêt composé

Ne vous laissez pas intimider par les formules mathématiques - celle des intérêts composés est plus simple qu'elle n'en a l'air. C'est comme une recette de cuisine : une fois que vous comprenez chaque ingrédient, tout devient plus clair. ☀️

Voici la formule magique :

A = P × (1 + r / n)n × t

Décomposons-la ensemble :

- A représente le montant final que vous obtiendrez (pensez à "Argent" final)

- P est votre capital initial (le "Principal" que vous investissez au départ)

- r est votre taux d'intérêt annuel (par exemple 0,05 pour 5%)

- n indique le nombre de fois que vos intérêts sont calculés par an (4 pour trimestriel, 12 pour mensuel)

- t est la durée en années de votre placement

Cette formule est votre GPS pour naviguer vers vos objectifs financiers - elle vous montre exactement comment votre argent va se multiplier au fil du temps. ⏲️

Exemple de calcul avec les intérêts composés

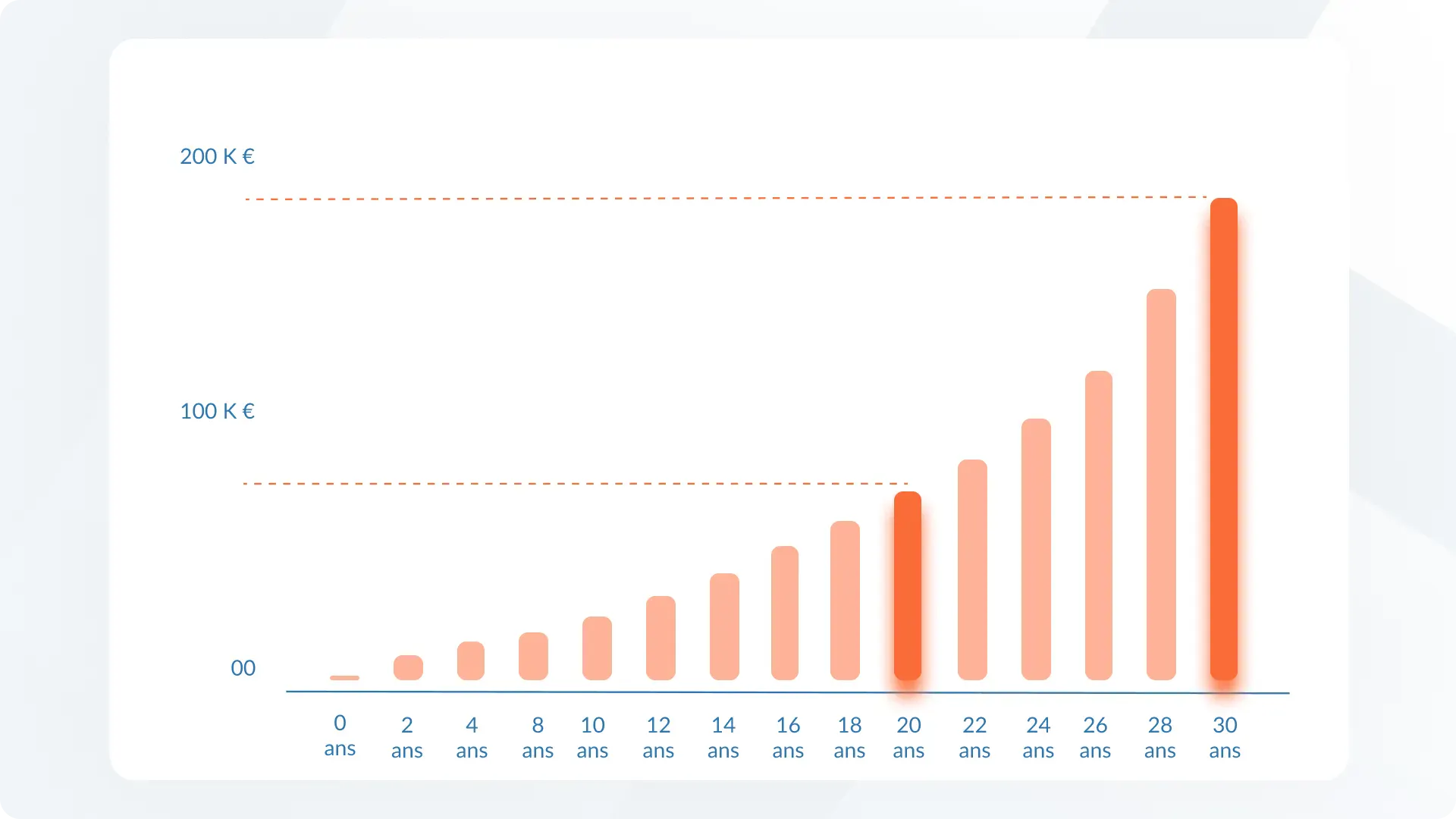

Prenons un exemple plus proche de la réalité. Imaginez que vous commenciez avec 1 000 euros et que vous décidiez d'investir 200 euros chaque mois - à peu près le prix de quelques sorties au restaurant. Plaçons cet argent avec un taux annuel de 5%, composé mensuellement. La différence avec notre exemple précédent ? Cette fois, nous alimentons régulièrement notre "boule de neige" financière.

Les paramètres de base :

- Capital initial (P) = 1 000 €

- Versements mensuels = 200 €

- Taux d'intérêt annuel (r) = 5% = 0,05

- Composition mensuelle (n) = 12 fois par an

Regardons l'évolution de votre patrimoine : 👇

- Après 10 ans : environ 31 200 € investis deviennent 38 500 €

- Après 20 ans : environ 49 000 € investis se transforment en 89 700 €

- Après 30 ans : environ 73 000 € investis atteignent 178 900 €

- Exemple de calcul avec les intérêts composés

La magie des intérêts composés ? Sur 30 ans, vous aurez investi 73 000 euros, mais gagné plus de 105 000 euros supplémentaires uniquement grâce à la capitalisation ! C'est comme si chaque euro que vous investissiez travaillait pour vous engendrer d'autres euros, qui eux-mêmes se mettaient au travail. Un véritable effet démultiplicateur. 🚀

Utiliser une calculatrice d'intérêt composé :

Les facteurs qui impactent le montant des intérêts composés

Le taux d'intérêt

C'est comme deux voitures roulant sur la même route. La première avance à 5% de vitesse, la seconde à 7%. Au début, la différence semble minime. Mais sur une durée de 30 ans, cette différence de 2% dans votre taux de rendement peut transformer 10 000 euros en 43 219 euros dans le premier cas, contre plus de 76 123 euros dans le second. C'est la puissance démultiplicatrice du taux d'intérêt composé.

La durée du placement

L'histoire de Warren Buffett en est la parfaite illustration. Il a réalisé 99% de sa fortune après ses 50 ans, alors même qu'il avait commencé à investir dès l'âge de 11 ans. Le secret ? Il a laissé le temps faire son œuvre. Chaque année supplémentaire a permis à ses investissements de générer plus d'intérêts, créant un effet boule de neige vertigineux. C'est la preuve vivante que le temps est votre meilleur allié en matière d'investissement. 💪

Le capital initial et les versements réguliers

Votre investissement fonctionne comme une fusée en plein décollage. Le capital initial représente les premiers propulseurs - ils donnent l'impulsion de départ. Les versements réguliers agissent ensuite comme le carburant continu, alimentant constamment les moteurs. Plus vous ajoutez de carburant (des versements), plus votre fusée accélère. Et avec les intérêts composés, chaque nouveau versement ne fait pas qu'additionner de la puissance, il la multiplie.

8 façons de faire fructifier votre argent grâce aux intérêts composés

Faire fructifier votre argent

1️⃣Les Actions et la BourseInvestir directement en bourse permet de profiter des dividendes et de la plus-value potentielle des titres. Pour maximiser l'effet des intérêts composés, le secret est de réinvestir systématiquement vos dividendes.

2️⃣ les ETF (Fonds indiciels)Ces paniers diversifiés répliquent des indices comme le CAC40. Les ETF "capitalisants" réinvestissent automatiquement les dividendes, amplifiant l'effet boule de neige des intérêts composés.

3️⃣Les SCPI (Pierre-papier)Une façon maligne d'investir dans l'immobilier sans les tracas de gestion. Les loyers perçus peuvent être réinvestis pour profiter pleinement de la capitalisation.

4️⃣Le Crowdfunding ImmobilierDes plateformes comme Bricks.co démocratisent l'investissement immobilier avec des tickets d'entrée accessibles et des rendements attractifs, tout en permettant le réinvestissement automatique.

5️⃣Les ObligationsEn prêtant votre argent aux entreprises ou à l'État, vous percevez des intérêts réguliers (appelés "coupons") qui peuvent être réinvestis pour profiter de l'effet composé.

6️⃣Les Livrets d'ÉpargneDu Livret A au LDDS en passant par le LEP, ces placements sans risque capitalisent automatiquement vos intérêts. Un excellent point de départ pour découvrir les intérêts composés.

7️⃣L'Assurance-vie et PEACes enveloppes fiscales avantageuses permettent de combiner différents types de placements tout en bénéficiant de la capitalisation des gains sur le long terme.

8️⃣Les Plans Épargne Retraite (PER)La solution idéale pour préparer votre retraite en profitant des intérêts composés sur plusieurs décennies, avec un avantage fiscal à la clé.

Pour chacun de ces placements, la clé du succès reste la même : laisser le temps faire son œuvre en réinvestissant systématiquement vos gains.

Type de PlacementPerformanceRisquePassivitéNiveau d'expertise requisActions/Bourse⭐⭐⭐⭐⭐⭐⭐⭐⭐⭐⭐⭐ETF⭐⭐⭐⭐⭐⭐⭐⭐⭐⭐⭐⭐SCPI⭐⭐⭐⭐⭐⭐⭐⭐⭐⭐⭐Crowdfunding Immobilier⭐⭐⭐⭐⭐⭐⭐⭐⭐⭐⭐Obligations⭐⭐⭐⭐⭐⭐⭐⭐⭐Livret A⭐⭐⭐⭐⭐⭐⭐⭐⭐⭐Assurance-vie/PEA⭐⭐⭐⭐⭐⭐⭐⭐⭐⭐PER⭐⭐⭐⭐⭐⭐⭐⭐⭐⭐

Légende : ⭐⭐⭐⭐ Excellent ⭐⭐⭐ Bon ⭐⭐ Moyen ⭐ Faible

Les avantages et inconvénients des intérêts composés

Les avantages des intérêts composés 📈

- La croissance exponentielle de votre épargne : votre argent travaille pour vous et se multiplie automatiquement au fil du temps.

- Un encouragement naturel à l'investissement régulier : voir son capital grandir motive à continuer d'épargner.

- L'optimisation du rendement global : le réinvestissement systématique des gains amplifie la performance de vos placements.

- Un effet démultiplicateur sur le long terme : plus vous laissez le temps agir, plus vos gains s'accélèrent.

Les inconvénients des intérêts composés 📉

- La patience obligatoire : les intérêts composés nécessitent un engagement sur plusieurs années pour être vraiment efficaces.

- La sensibilité aux variations de taux : une petite baisse de rendement peut avoir un impact majeur sur le capital final.

- Le risque de perte sur certains placements : plus le potentiel est élevé, plus la volatilité peut être importante.

- Un enjeu de liquidité : les meilleurs rendements impliquent souvent de bloquer son argent sur une longue durée.

Quels sont les risques des placements avec intérêt composé ?

Risques des placements avec intérêt composé

Les risques liés aux marchés financiers

- La volatilité des marchés : les investissements peuvent subir des variations importantes de valeur à court terme.

- Le risque économique : les crises et récessions peuvent impacter négativement vos placements.

- L'effet multiplicateur des pertes : les intérêts composés fonctionnent dans les deux sens - les pertes peuvent aussi se composer.

- L'impact de l'inflation : elle peut éroder significativement le rendement réel de vos investissements.

Comment minimiser ces risques 😇

- Diversifiez votre portefeuille:

- Répartissez entre différentes classes d'actifs (actions, obligations, immobilier)

- Investissez dans différents secteurs et zones géographiques

- Utilisez des ETF pour une diversification simple et économique

- Adoptez une stratégiede long terme :

- Évitez les décisions émotionnelles lors des baisses de marché

- Gardez une vision sur plusieurs années

- Investissez régulièrement pour lisser les points d'entrée

À retenir : Plus votre horizon d'investissement est long, plus vous pouvez vous permettre de prendre des risques calculés pour maximiser vos rendements.

FAQ : Questions fréquentes sur les intérêts composés

Comment profiter des intérêts composés ?

Pour maximiser l'effet des intérêts composés, trois actions clés sont essentielles : 😎

- Commencez tôt : chaque année compte. Démarrer à 25 ans plutôt qu'à 35 ans peut doubler votre capital final.

- Réinvestissez systématiquement : configurez le réinvestissement automatique de vos gains et dividendes.

- Adaptez vos placements : choisissez des supports qui correspondent à votre profil de risque et facilitent la capitalisation.

Combien de temps pour doubler ou quadrupler son capital ?

Les mathématiques financières nous offrent deux règles simples et puissantes : 📝

- La règle de 72 :Pour estimer le temps nécessaire pour doubler votre capital, divisez simplement 72 par votre taux de rendement annuel. Avec un placement rapportant 6%, votre argent doublera en 12 ans (72/6 = 12).

- La règle de 144 :Pour quadrupler votre mise initiale, divisez 144 par votre taux. Avec le même rendement de 6%, votre capital sera multiplié par 4 en 24 ans (144/6 = 24).

À retenir : Un taux de 8% permet de doubler votre argent en 9 ans et de le quadrupler en 18 ans.