Vous imaginez sans doute que investir immobilier exige un capital de départ conséquent ou des connaissances techniques pointues pour éviter les pièges du marché ? Ce dossier complet vous prouve le contraire en vous guidant méthodiquement vers la stratégie idéale, qu'il s'agisse de sécuriser un bien physique traditionnel ou de miser sur la flexibilité immédiate du crowdfunding. Préparez-vous à maîtriser des leviers financiers puissants pour débuter dès 10 euros et à exploiter des niches fiscales souvent ignorées pour transformer vos impôts en revenus locatifs pérennes.

Définir sa stratégie : quel investisseur êtes-vous ?

Le profil patrimonial : la sécurité avant tout

Pour investir dans l'immobilier sereinement, vous ne visez pas le jackpot immédiat. Votre but est de bâtir un patrimoine solide qui se valorise sur le long terme. Ici, le risque est clairement votre ennemi numéro un.

Orientez-vous vers des valeurs sûres : studios ou T2 situés dans l'hypercentre des grandes métropoles. La demande y est constante, ce qui rend le risque de vacance locative quasi inexistant.

Côté chiffres, la rentabilité reste modeste, oscillant bien souvent entre 3 % et 5 %.

Le profil équilibré : un compromis entre rendement et risque

Vous cherchez un rendement bien supérieur à l'épargne classique. Pour cela, vous acceptez un risque modéré afin d'obtenir une meilleure performance globale. C'est le juste milieu pour faire travailler votre argent.

Votre terrain de jeu se situe en périphérie des métropoles ou dans les centres de villes moyennes. Vous ciblez prioritairement les étudiants et les jeunes actifs, qui assurent une demande locative régulière.

Votre objectif de rentabilité se situe généralement dans une fourchette de 5 % à 7 %.

Le profil haut rendement : la performance comme moteur

Votre objectif est clair : une rentabilité forte et immédiate. Pour l'atteindre, vous êtes prêt à prendre des risques bien plus conséquents sur le marché. L'adrénaline de la gestion et la recherche de cash-flow font partie intégrante du jeu pour vous.

Vous ciblez des marchés spécifiques dans des villes secondaires dynamiques. Votre méthode repose sur des stratégies agressives comme la colocation ou la location courte durée. C'est là que se crée la valeur.

Vous visez des performances solides supérieures à 7 %. Dans les meilleurs cas, la rentabilité peut atteindre 10 % ou plus.

Les chemins de l'investissement immobilier : physique ou digital ?

Une fois votre profil défini, la question suivante se pose : quelle voie emprunter ? Les options sont plus variées qu'on ne le pense, allant de l'achat classique à des formules beaucoup plus souples.

L'achat locatif direct : le contrôle total de votre bien

C'est l'image classique qu'on a tous en tête pour investir immobilier. Vous achetez un appartement, souvent un studio ou un T2, pour le louer ensuite. Vous restez le seul maître à bord, du choix du locataire jusqu'aux moindres travaux.

Mais attention, ce contrôle absolu a un prix souvent sous-estimé. Il exige du temps, une énergie folle et de vraies compétences en gestion locative pour éviter les vacances.

C'est un investissement actif, pas une rente passive. Vous ne pourrez pas simplement attendre.

La pierre-papier (scpi) : déléguer pour diversifier

Ici, le principe change radicalement : vous achetez des parts d'une société civile de placement. Cette structure détient et gère un vaste parc immobilier locatif directement à votre place.

L'avantage majeur est la délégation totale de la gestion : fini les soucis de robinetterie. Le risque est aussi dilué sur des dizaines, voire des centaines de biens différents.

Quoi qu'il en soit, le ticket d'entrée est bien plus doux. On parle de quelques centaines d'euros seulement.

Le crowdfunding immobilier : l'accès simplifié dès 10 €

Le crowdfunding immobilier représente la nouvelle porte d'entrée pour les épargnants modernes. Ce modèle permet de financer à plusieurs un projet immobilier ambitieux via des plateformes comme Bricks.co. Le ticket d'entrée casse les codes : 10 € suffisent parfois.

Le mécanisme est limpide : vous achetez des "bricks", qui sont en fait des obligations. Vous percevez ensuite des revenus mensuels issus des loyers, sans aucune contrainte de gestion.

Pour votre sécurité, visez toujours des plateformes agréées par l'AMF. C'est la seule garantie d'un cadre réglementé.

Le financement : la clé de voûte de votre projet

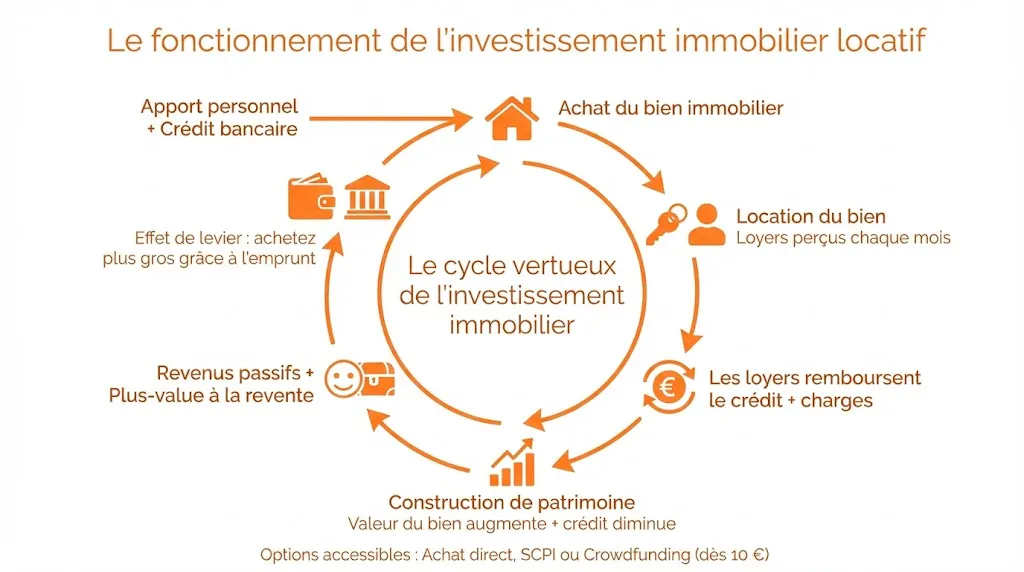

Que vous choisissiez la pierre physique ou une approche plus digitale, l'argent reste le nerf de la guerre. Comprendre les mécanismes de financement est donc une étape incontournable pour investir immobilier efficacement.

L'effet de levier du crédit, votre meilleur allié

L'immobilier est l'un des seuls placements que la banque accepte de financer massivement à crédit. Vous investissez concrètement avec de l'argent que vous n'avez pas encore. C'est une force de frappe considérable pour démultiplier votre capacité d'action.

Le principe est redoutable : les loyers perçus remboursent une partie ou la totalité du crédit contracté. Votre patrimoine se construit ainsi "tout seul" ou presque, porté par l'effort des locataires.

L'objectif est limpide : s'enrichir mécaniquement grâce à la dette bancaire.

Constituer son apport personnel : le fameux sésame

Les banques demandent très souvent de couvrir au moins les frais annexes avec vos fonds propres. Cela inclut généralement les frais de notaire ainsi que les frais de garantie du prêt.

Prévoyez une enveloppe d'environ 10 % du prix du bien. Cet apport rassure immédiatement le prêteur sur votre gestion financière et votre capacité d'épargne sur le long terme.

Un achat sans apport reste envisageable, mais l'obtention du prêt sera nettement plus difficile.

Investir avec un petit budget, c'est vraiment possible

Peut-on commencer sans disposer de 50 000 € ? Oui, c'est tout à fait faisable. L'achat de parkings, de caves ou de garages est une option accessible. La rentabilité de ces petites surfaces peut d'ailleurs se révéler très intéressante.

Les solutions de crowdfunding immobilier sont justement nées pour répondre à cette problématique. Elles suppriment radicalement la barrière du gros capital de départ nécessaire aux acquisitions classiques.

Avec des plateformes comme Bricks.co, l'investissement devient possible avec une simple dizaine d'euros seulement.

La fiscalité immobilière : comment ne pas se faire piéger

Le financement est validé ? Parfait. Mais attention, un autre obstacle se dresse : l'administration fiscale. Ignorer cet aspect, c'est prendre le risque de voir sa rentabilité réelle fondre une fois les impôts payés.

Location nue ou meublée : un choix fiscal décisif

Vous pensez que louer vide ou équipé revient au même ? Erreur. Ce choix détermine la viabilité de votre projet pour investir immobilier. Ces deux options ne subissent pas la même pression fiscale.

En location nue, vos loyers sont des revenus fonciers. L'abattement forfaitaire est maigre (30 % en micro). L'imposition devient vite lourde sans charges réelles importantes à déduire.

Avec le meublé, la logique change radicalement. Vos recettes basculent dans la catégorie des Bénéfices Industriels et Commerciaux (BIC).

Le statut lmnp : un atout pour vos revenus locatifs

Le statut de Loueur en Meublé Non Professionnel (LMNP) est souvent le régime privilégié. Il s'applique dès que vous proposez un logement équipé. C'est bien souvent la configuration la plus avantageuse.

Son atout majeur ? L'amortissement de la valeur des murs et du mobilier. Ces écritures comptables viennent réduire drastiquement vos revenus imposables en créant une charge fictive.

La conséquence est redoutable pour le fisc : vous ne payez quasiment aucun impôt sur vos loyers pendant des années.

Les autres leviers fiscaux à connaître

Le déficit foncier reste le mécanisme roi pour la location nue. Si vos travaux et intérêts dépassent vos loyers, vous créez un déficit imputable sur votre revenu global, réduisant ainsi votre impôt.

Le dispositif Denormandie cible l'ancien avec travaux dans des villes spécifiques. Il offre une réduction d'impôt directe contre un engagement de location. Une option solide pour les amateurs de rénovation.

Chaque dispositif possède ses règles strictes. Une étude approfondie est nécessaire pour valider votre stratégie.

De la recherche à l'acquisition : les étapes concrètes

L'emplacement, l'emplacement, l'emplacement

La règle d'or ne change jamais quand on veut investir immobilier. Un emplacement de qualité gomme souvent les petites erreurs de gestion. À l'inverse, une mauvaise adresse se paie cash. C'est le pilier qui soutient tout votre projet.

Analysez froidement le dynamisme économique, les transports et les commerces de proximité. Vérifiez la tension locative réelle du secteur visé. Ne vous fiez pas aux promesses, regardez les faits.

Oubliez vos coups de cœur affectifs. Seules les données objectives comptent vraiment.

Le sourcing et la négociation du bien

La passivité ne paie pas, alors épluchez les portails en ligne quotidiennement. Activez votre réseau personnel sans attendre. Contactez directement les agences immobilières locales pour devancer les autres acheteurs.

Sachez que la quasi-totalité des prix affichés se négocient. Listez les défauts du bien pour justifier votre offre. Appuyez-vous sur les prix réels du marché pour argumenter.

Une offre solide et financée l'emporte souvent. Le vendeur préfère la sécurité à un prix virtuel.

Les travaux et l'aménagement

Un bien à rénover représente bien souvent une excellente opportunité financière. Cependant, le coût des travaux doit être calculé au centime près. L'approximation coûte cher, alors faites venir des artisans pour des devis. C'est votre seule garantie.

Si vous visez le statut LMNP, le logement doit être parfaitement équipé. Ce n'est pas un détail, prévoyez ce budget dès le départ. La qualité du mobilier impacte la rentabilité.

L'aménagement doit séduire votre locataire cible. Vos goûts personnels n'ont aucune importance.

La gestion au quotidien : l'immobilier après l'achat

Bravo, vous êtes propriétaire. Mais le travail ne s'arrête pas là. Il faut maintenant gérer ce patrimoine pour qu'il tienne ses promesses de revenus.

Gérer soi-même ou déléguer ?

Vous avez les clés, mais une question subsiste : allez-vous sacrifier votre temps libre ou payer pour votre tranquillité ? La gestion locative est un métier exigeant, souvent sous-estimé par ceux qui souhaitent investir immobilier.

Gérer seul booste mécaniquement votre rentabilité, c'est indéniable. Mais attention, cela exige une disponibilité totale pour les visites, la rédaction du bail et les inévitables fuites d'eau du dimanche soir.

Déléguer à une agence coûte entre 6 et 10 % des loyers. C'est le prix à payer pour ne plus jamais entendre parler de chaudière en panne.

Les risques à anticiper : vacance et impayés

Deux spectres hantent les nuits des bailleurs et menacent votre rendement. Le premier est la vacance locative : un logement vide coûte cher en charges sans rien rapporter. Le second, l'impayé, peut transformer votre actif en passif toxique.

La meilleure défense reste une sélection drastique du locataire, dossier financier en main. Pour dormir tranquille, l'Assurance Loyers Impayés (GLI) est une protection indispensable, coûtant environ 2,5 % du loyer, qui prend le relais quand tout dérape.

Un conseil d'ami : gardez toujours une trésorerie de sécurité. Les imprévus ne préviennent jamais.

L'investissement passif : la solution sans contraintes

Toute cette gestion vous effraie ? C'est une réaction saine et compréhensible. C'est précisément pour éviter ces tracas que des modèles d'investissement passif existent. Ils vous offrent les avantages de la pierre sans les inconvénients opérationnels.

Le crowdfunding immobilier, via des plateformes comme Bricks.co, change la donne. La plateforme gère tout : de l'acquisition de l'immeuble à la gestion des locataires, vous n'avez aucune décision complexe à prendre.

Vous percevez simplement vos revenus versés chaque mois. C'est, à mon sens, la définition exacte du revenu passif.

L'investissement immobilier est désormais accessible à tous, quel que soit votre budget. Que vous optiez pour la gestion directe ou la simplicité du crowdfunding, la clé réside dans une stratégie adaptée à votre profil. Ne laissez plus dormir votre épargne : définissez vos objectifs et passez à l'action dès aujourd'hui pour construire votre avenir.