Le taux de rendement est un indicateur financier essentiel qui mesure la performance d'un investissement en comparant les gains réalisés au capital initial investi, le tout exprimé en pourcentage. C'est la réponse chiffrée à la question "Combien rapporte mon placement ?"

Prenons un exemple simple : pour un investissement de 100 000 euros qui génère un revenu annuel de 5 000 euros, le taux de rendement est de 5%. Cette mesure permet d'évaluer et de comparer efficacement différents types de placements.

Il existe plusieurs façons de calculer ce rendement :

- Le rendement brut : avant déduction des frais et charges

- Le rendement net : après déduction des frais

- Le rendement réel : qui tient compte de l'inflation

Cet indicateur est fondamental pour tout investisseur souhaitant évaluer la rentabilité de ses placements et prendre des décisions d'investissement éclairées.

Différences entre rendement et rentabilité

Bien que souvent confondus, le rendement et la rentabilité sont deux concepts distincts en matière d'investissement. Voici les différences essentielles :

- Le rendement mesure uniquement le rapport entre les revenus générés et le capital investi

- La rentabilité englobe une vision plus large, incluant tous les coûts associés et la plus-value potentielle

- Le calcul du rendement est plus simple et immédiat

- L'analyse de rentabilité nécessite une vision long terme

Prenons l'exemple d'un investissement immobilier :Un appartement acheté 200 000 € génère 12 000 € de loyers annuels, soit un rendement brut de 6%. Mais une fois pris en compte les charges de copropriété, la taxe foncière et les travaux d'entretien, la rentabilité réelle peut descendre à 3%. Sans oublier que si le bien prend de la valeur, la rentabilité globale sera plus élevée que le simple rendement locatif. 🏘️

Pourquoi évaluer le taux de rendement d'un investissement ?

Importance du rendement pour comparer les placements

Le taux de rendement constitue un outil essentiel pour évaluer différentes options d'investissement. Voici pourquoi il est crucial de comparer les rendements :

- Optimiser la sécurité de votre portefeuille d'investissement

- Maximiser le potentiel de croissance de votre capital

- Faciliter la diversification de vos placements

- Adapter vos choix à vos objectifs financiers

Par exemple, en 2024, une obligation d'État peut offrir un rendement de 3%, tandis qu'une SCPI peut générer 6%, et les actions du CAC 40 avec dividendes réinvestis peuvent viser des performances supérieures sur le long terme. 📈

Les limites du taux de rendement

Attention toutefois : le rendement seul ne raconte pas toute l'histoire. Un placement très rentable peut aussi être très risqué.

Prenons l'exemple d'un investisseur qui, en 2023, a choisi un placement uniquement sur son taux attractif de 8%. Six mois plus tard, l'inflation avait mangé la moitié de ses gains, et la forte volatilité du produit avait engendré une moins-value temporaire de 20%. Une belle leçon sur l'importance de regarder au-delà du simple chiffre de rendement.

Comment calculer le taux de rendement ?

Les éléments pour calculer le taux de rendement brut et net

Pour calculer votre taux de rendement, vous devez prendre en compte deux éléments essentiels :

- Les revenus générés par votre placement

- Le capital investi initialement

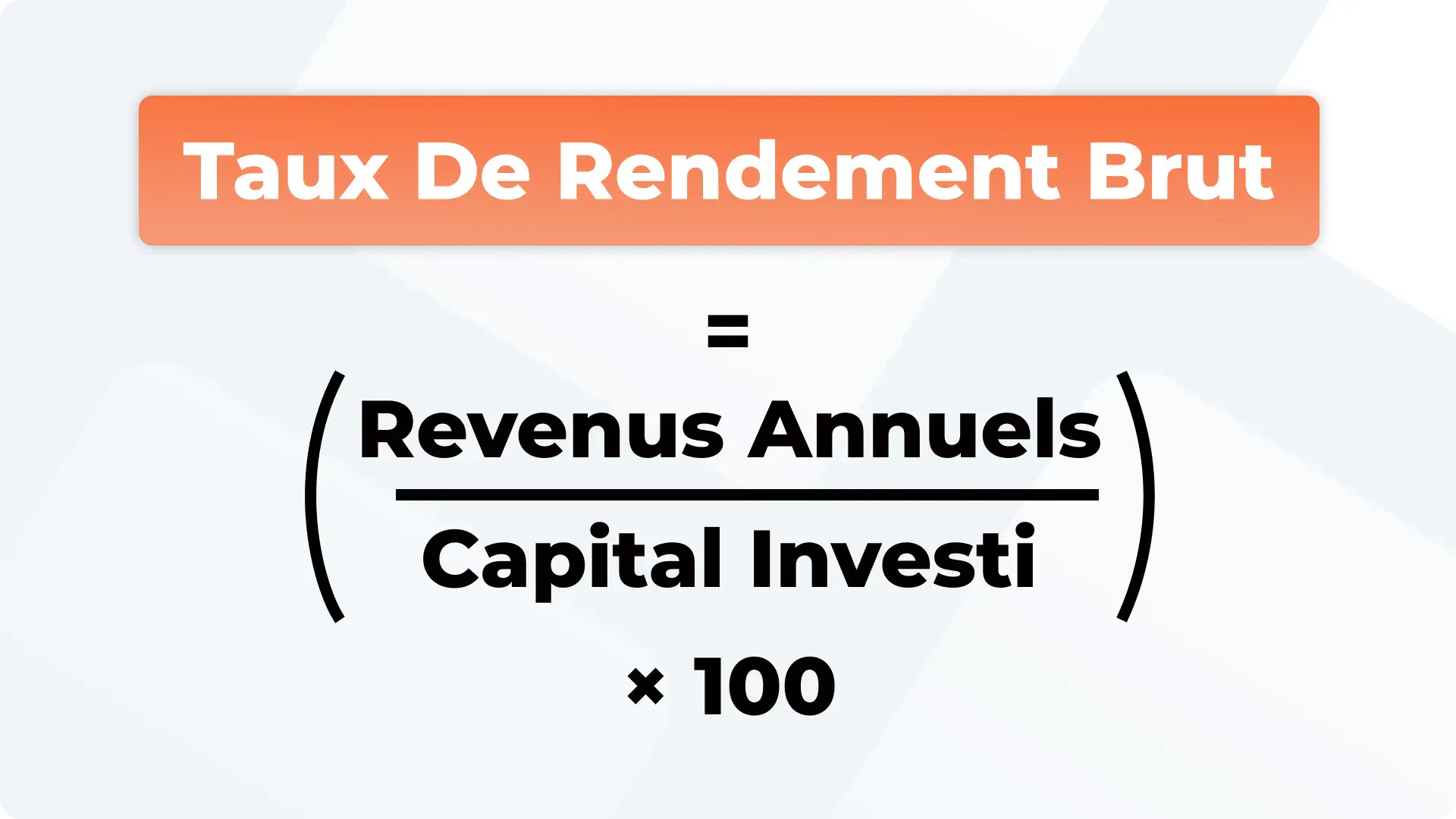

La formule de base est simple :Taux de rendement brut = (Revenus annuels / Capital investi) × 100

Calcule taux de rendement

Prenons un exemple concret :Vous achetez un appartement à 200 000 €. Les loyers annuels s'élèvent à 14 000 €.Votre calcul sera : (14 000 / 200 000) × 100 = 7% de rendement brut.

Différences entre taux brut et taux net

Le taux brut est comme un mirage dans le désert - attirant mais trompeur. Pour obtenir le véritable rendement net, vous devez soustraire :

- Les charges de copropriété

- La taxe foncière

- Les frais de gestion

- L'entretien et les travaux éventuels

Reprenons notre exemple :

- Loyers annuels : 14 000 €

- Charges totales : 4 000 €

- Revenus nets : 10 000 €

- Taux de rendement net = (10 000 / 200 000) × 100 = 5%

La différence entre 7% brut et 5% net montre l'importance de ne pas se fier uniquement au rendement brut lors de l'évaluation d'un investissement. 💸

Quels sont les taux de rendement spécifiques par type d'investissement ?

Taux de rendement en immobilier

Taux de rendement en immobilier

Plongeons dans l'univers fascinant des rendements immobiliers. Contrairement aux autres types d'investissements, l'immobilier offre une double opportunité : générer des revenus locatifs réguliers tout en bénéficiant de la potentielle plus-value du bien sur le long terme. 🚀

Voici les différents types de rendements que vous devez connaître :

- Le rendement locatif brut représente simplement vos loyers annuels divisés par le prix d'achat du bien. C'est votre premier indicateur de performance, mais attention, il ne raconte pas toute l'histoire.

- Le rendement net prend en compte la réalité du terrain : vos charges de copropriété, taxes foncières, et autres frais viennent grignoter votre rentabilité. C'est ce chiffre qui compte vraiment.

- La rentabilité globale inclut la plus-value potentielle à la revente. C'est votre vision long terme de l'investissement.

Prenons un exemple concret : vous achetez un appartement à 200 000€. Vos loyers annuels s'élèvent à 12 000€, soit 1 000€ par mois. Votre rendement brut est donc de 6%.

Mais attention : entre les charges annuelles (1 500€), la taxe foncière (800€) et une provision pour travaux (700€), votre rendement net descend à 4,5%. Une différence significative qui illustre l'importance d'une analyse complète. 🙌

Taux de rendement pour les actions et obligations

Les actions et obligations fonctionnent différemment de l'immobilier, chacune avec ses propres mécanismes de génération de rendement.

Les actions vous offrent deux sources de profits :

- Les dividendes : votre part des bénéfices distribués

- La plus-value potentielle lors de la revente de vos titres

Le rendement d'une action se calcule principalement via le "dividend yield" : si une action coûte 100€ et verse 5€ de dividende annuel, son rendement est de 5%.

Les obligations, elles, sont plus prévisibles. Elles versent des intérêts fixes (appelés coupons) pendant une période définie. Par exemple, une obligation d'État à 10 ans avec un coupon de 3% vous versera 30€ par an pour chaque tranche de 1 000€ investis. 🏆

Le choix entre ces deux types d'investissements dépend de votre appétit pour le risque. Les obligations offrent généralement des rendements plus modestes mais plus stables, tandis que les actions peuvent potentiellement générer des gains plus importants, au prix d'une volatilité accrue.

Comment interpréter et utiliser le taux de rendement pour des décisions stratégiques ?

Taux de rendement pour décisions stratégiques

Rendement réel après inflation : ce qui compte vraiment

Parlons cash : votre rendement de 6% sur le papier ne vaut peut-être pas ce que vous pensez. Voici pourquoi c'est crucial de comprendre le rendement réel.

Prenons un exemple concret de 2024 : vous avez investi 50 000€ dans un placement immobilier qui rapporte 6% par an, soit 3 000€. Super, non ? Pas si vite. Avec une inflation à 3%, votre pouvoir d'achat n'augmente en réalité que de 3% (6% - 3% = 3%).

En euros sonnants et trébuchants, votre gain réel n'est que de 1 500€, pas 3 000€. C'est cette différence qui détermine si vous vous enrichissez vraiment ou si vous courez juste pour rester à la même place. 🦾

Conclusion sur le taux de rendement

- Le taux de rendement, c'est votre GPS financier :

- Il mesure la performance de votre investissement

- Il s'exprime en pourcentage

- Il vous dit si votre argent travaille efficacement pour vous

- Les 3 visages du rendementà connaître :

- Rendement brut = vos gains avant toute déduction

- Rendement net = ce qu'il vous reste vraiment en poche

- Rendement réel = votre gain après avoir pris en compte l'inflation

Tip final : Le meilleur taux de rendement n'est pas forcément le plus élevé, mais celui qui correspond à vos objectifs et votre tolérance au risque.