Un dégât des eaux catastrophique dans un immeuble en rénovation. Un vice caché découvert après la vente. Un avoisinant qui vous attaque pour dommage à sa propriété. Voilà le cauchemar de tout marchand de biens. Chaque année, des dizaines de marchands de biens voient leur rentabilité réduite à néant ou leur responsabilité engagée à titre personnel, simplement faute d’avoir anticipé les bons risques assurables. Entre assurance décennale obligatoire, RC Pro essentielle et protection juridique recommandée, naviguer dans cet océan de contrats devient un métier à part entière. À quel assureur faire confiance? Quel tarif est justifié? Quels risques sont réellement couverts? Cet article démystifie la jungle des assurances dédiées aux marchands de biens pour vous aider à protéger efficacement votre business sans sacrifier votre rentabilité. 👇

Tableau des 4 assurances principales pour marchands de biensType d'assuranceStatutCouverture principaleCas typiquesCoûtResponsabilité Civile Professionnelle (RC Pro)RecommandéeDommages corporels, matériels et immatériels résultant d'une erreur, négligence ou omission

- Diagnostic thermique erroné

- Conseil inapproprié

- Non-respect de normes

- Omission d'information1 349€ TTC

(CA de 400 000€)Tous Risques Chantier (TRC)NécessaireProtection globale durant la phase de rénovation (vol, dégâts des eaux, effondrements partiels, catastrophes naturelles) - Vol de matériaux

- Incendies accidentels

- Inondations sur chantier0,5% à 1,5%

du montant des travauxGarantie DécennaleObligatoire selon travauxDommages qui compromettent la solidité de l'ouvrage ou le rendent impropre à sa destination (pendant 10 ans) - Fissures importantes

- Problèmes structurels

- Modifications de murs porteurs2% à 8%

du montant des travauxGarantie Financière (perte de valeur)StratégiqueProtection contre les aléas économiques de l'opération immobilière - Retards administratifs

- Recours de voisinage

- Effondrement du marché0,5% à 1%

du budget global

Pourquoi un marchand de biens doit-il se protéger avec des assurances adaptées ?

Quels sont les risques spécifiques à l'activité de marchand de biens ?

Entre l'acquisition et la revente, le marchand de biens affronte une multitude de risques. Les vices cachés, sinistres imprévus et litiges sur la qualité des travaux de rénovation peuvent compromettre chaque opération et mettre en péril la pérennité de l'activité. 🧱

- Vices cachés découverts après l'achat d'un bien.

- Dommages aux avoisinants durant la rénovation.

- Malfaçons révélées après la vente.

n fine, le salaire marchand de bien dépend de votre capacité à éviter ces aléas

Quelles sont les responsabilités civiles et financières d'un marchand de biens ?

La responsabilité civile professionnelle engage le marchand pour tout préjudice causé à un tiers. Que ce soit pendant les travaux ou des années après la vente. Cette responsabilité persiste et peut entraîner des dédommagements considérables. Pour optimiser votre marge, il est essentiel de bien connaître la fiscalité des marchands de biens, notamment afin de réduire les risques de requalification fiscale 🫣

Le risque financier inclut non seulement les dommages-intérêts mais aussi les pénalités de retard et frais de justice qui peuvent rapidement s'accumuler.

- Requalification fiscale possible en cas d'opérations trop fréquentes.

- Solidité financière exigée par les partenaires commerciaux.

- Décennale est obligatoire pour les entreprises de travaux (les artisans et entreprises mandatés par le marchand de biens).

Quelles sont les obligations légales et les attentes des banques, acheteurs et notaires ?

Le cadre légal impose au marchand une transparence totale sur l'état du bien et les modifications apportées. L'information des acquéreurs est obligatoire, tout comme le respect des normes de construction lors des travaux de rénovation.

Les banques n'accordent leurs financements qu'aux professionnels pouvant justifier de garanties solides, tandis que les acheteurs sont de plus en plus vigilants. 🤔

- Attestation d'assurance exigée par les établissements bancaires.

- Dossier technique complet à fournir avant toute transaction.

- Garanties légales à respecter impérativement.

Les 4 assurances incontournables pour un marchand de biens

Assurances incontournables pour un marchand de biens

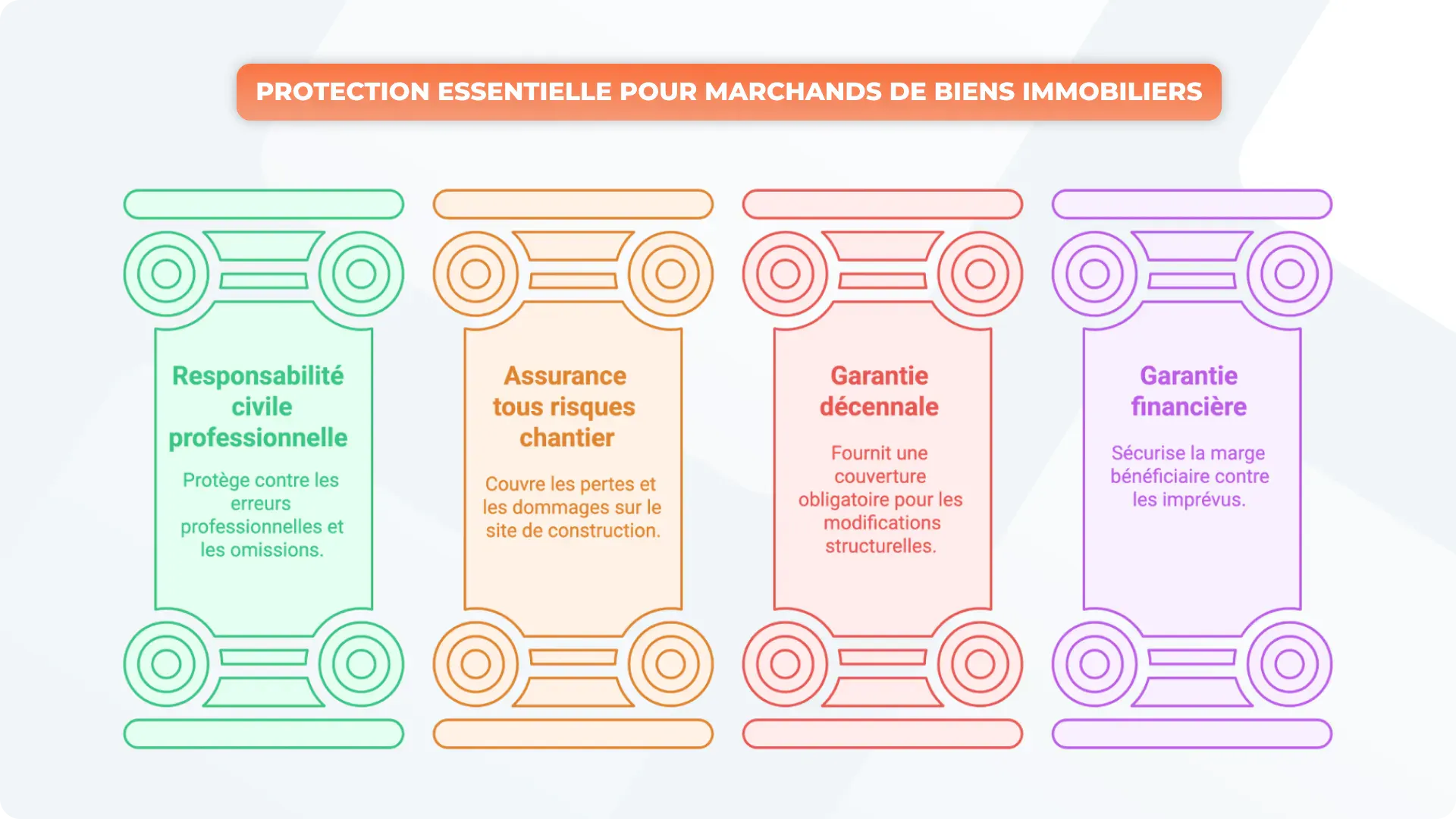

1. La responsabilité civile professionnelle (RC Pro)

L’assurance RC Pro, bien que non obligatoire légalement, est de fait indispensable : elle est exigée par de nombreuses banques et fortement recommandée par les notaires. Elle conditionne souvent la signature de compromis sécurisés et la crédibilité professionnelle du marchand. Cette assurance couvre les dommages corporels, matériels et immatériels résultant d'une erreur, négligence ou omission dans vos prestations professionnelles.

Avec des primes moyennes de 1 349€ pour un CA de 400 000€, cette protection reste accessible même pour les structures modestes.

Exemples concrets de sinistres couverts :

- Erreurs de diagnostic, conseils inadaptés sur la faisabilité d’un projet, oublis d’informations essentielles dans un dossier… Autant de situations qui peuvent engager votre responsabilité en tant que professionnel.⚠️ Attention : la Responsabilité Civile Professionnelle ne couvre pas les malfaçons techniques, qui relèvent, elles, de la garantie décennale.

2. L'assurance "tous risques chantier"

L'assurance tous risques chantier (TRC) offre une protection globale durant toute la phase de rénovation. Elle intervient en cas de vol de matériaux, dégâts des eaux, effondrements partiels ou catastrophes naturelles impactant votre chantier.

Contrairement aux idées reçues, cette garantie n'est pas un luxe mais une nécessité dès le démarrage des premiers coups de marteau.

L'erreur classique ? Croire que votre assurance multirisque habituelle suffit. Les polices standard excluent systématiquement les sinistres survenant lors de travaux d'ampleur, vous laissant démuni face à des pertes qui peuvent atteindre plusieurs dizaines de milliers d'euros. 💸

Sinistres fréquemment constatés :

- Vol de câblage cuivre et équipements sanitaires neufs.

- Incendies accidentels lors de travaux par point chaud.

- Inondations suite à des intempéries sur chantier non clos.

Pour une protection optimale :

- Exigez un contrat détaillant clairement les exclusions.

- Conservez religieusement les factures d'achat de matériaux.

- Documentez l'état du chantier par photos régulières.

- Déclarez tout sinistre sous 5 jours ouvrés, pas un de plus.

3. La garantie décennale : obligatoire selon les travaux

La garantie décennale n'est pas une option quand vous modifiez la structure d'un bien. Imposée par la loi Spinetta, elle couvre pendant 10 ans les dommages qui compromettent la solidité de l'ouvrage ou le rendent impropre à sa destination. 🚀

Cette assurance devient obligatoire dès que vous touchez aux murs porteurs, charpentes ou créez de nouvelles ouvertures. Pour les entreprises de travaux (les artisans et entreprises mandatés par le marchand de biens).

Scénario typique : Un acquéreur constate des fissures importantes sur un mur porteur deux ans après l'achat. Sans décennale, vous devrez assumer seul les frais de reprise, souvent colossaux, pouvant atteindre 45% du prix de vente initial.

Bonnes pratiques essentielles :

- Exigez et conservez l'attestation d'assurance de chaque artisan.

- Vérifiez la couverture effective pendant toute la durée des travaux.

- Privilégiez les entreprises établies depuis plus de trois ans.

Même si vous déléguez tous les travaux de rénovation, restez vigilant. Demandez systématiquement les attestations décennales des entreprises sous-traitantes et conservez-les précieusement. Vous demeurez responsable, même après la revente. 📈

4. La garantie financière ou assurance perte de valeur

Trop souvent négligée, la garantie financière protège votre marge contre les risques de blocage administratif, recours de voisinage ou retournement du marché. Elle permet également de rassurer les banques, qui voient dans cette assurance une sécurisation de votre business plan.

Avec un coût représentant environ 0,5 à 1% du budget global, elle sécurise votre marge bénéficiaire face aux imprévus.

Imagine ce scénario : Votre chantier est brutalement interrompu par un recours de voisinage contestant le permis. Six mois d'arrêt, 30 000€ de frais juridiques, et une dévaluation du bien de 8% due au retournement du marché local. Une garantie financière aurait absorbé ce choc.

Principaux risques couverts :

- Retards dus aux procédures administratives prolongées.

- Baisse du marché immobilier pendant la période de blocage.

- Surcoûts liés aux modifications imposées par les recours.

Point d'attention crucial : Comparez minutieusement les franchises et plafonds proposés. Une franchise trop élevée (>10% du sinistre) ou un plafond insuffisant (<30% du budget travaux) peuvent rendre cette assurance inefficace malgré son coût conséquent.

Bonus : Les autres assurances utiles selon les projets

Assurances utiles selon les projets

Assurance propriétaire non occupant (PNO)

L'assurance PNO marchand de biens constitue une protection indispensable pendant la phase critique entre l'achat et la revente. Elle sécurise votre bien immobilier vacant contre les dégâts des eaux, incendies, et autres détériorations qui pourraient survenir en votre absence. 😢

Avec une moyenne de 27% de biens restant inoccupés plus de trois mois lors d'une opération de rénovation, cette garantie n'est pas à négliger.

Cas typiques où la PNO intervient :

- Dégât des eaux dans un appartement vide affectant l'étage inférieur.

- Responsabilité engagée suite à la chute d'une tuile blessant un passant.

- Vandalisme sur un bien en attente de travaux.

- Vol de radiateurs ou de plomberie en cuivre dans un bien vacant.

La PNO marchand de biens fonctionne en parfaite complémentarité avec l'assurance tous risques chantier. Quand cette dernière cesse de couvrir le bien entre deux phases de travaux, la PNO prend le relais sans interruption de garantie.

Protection juridique professionnelle

La protection juridique représente votre filet de sécurité dans un environnement où les litiges peuvent surgir à chaque étape. Elle prend en charge vos frais de procédure et honoraires d'avocats en cas de contestation avec un entrepreneur, un fournisseur, un acquéreur ou même une administration.

Avec un coût moyen de contentieux immobilier avoisinant les 7 500€, cette assurance devient rapidement rentable dès le premier litige. 😎

Situations fréquemment couvertes :

- Conflit avec un sous-traitant ayant abandonné le chantier.

- Acquéreur contestant la qualité des travaux de rénovation.

- Différend avec l'administration fiscale sur le statut de votre activité.

- Litige avec une copropriété sur l'étendue des travaux autorisés.

Assurance dommages-ouvrage (dans certains cas)

L’assurance dommages-ouvrage est fortement recommandée dès que vous touchez à la structure. En cas de revente rapide, elle devient un véritable atout commercial car elle permet à l’acheteur d’être indemnisé rapidement en cas de sinistre sans attendre l’expertise judiciaire. ⚖️

Avec un taux de sinistralité moyen de 88,1%, cette garantie complémentaire à la décennale s'avère cruciale pour les opérations d'envergure.

Avantages clés pour le marchand de biens :

- Réduction drastique des délais d'indemnisation (60 jours contre 2 ans en moyenne).

- Maintien de la valeur du bien en cas de revente rapide après sinistre.

- Transfert automatique à l'acquéreur, constituant un argument de vente.

- Protection contre l'insolvabilité éventuelle des artisans ou entreprises.

Assurance multirisque immeuble (si division ou SCI)

Dans le cas d'une découpe d’immeuble en plusieurs lots, ou d’un projet porté en SCI, la multirisque immeuble couvre l’ensemble des lots et parties communes jusqu’à leur vente. Elle est indispensable pour protéger l'actif global en phase de revente progressive. Elle offre une couverture globale contre les risques d'incendie, dégât des eaux, tempête et vandalisme sur l'ensemble des parties communes et privatives.

Cette assurance s'adapte parfaitement aux structures complexes où plusieurs lots peuvent être vendus progressivement. 🙌

Configurations immobilières concernées :

- Immeuble découpé en plusieurs appartements avec gestion temporaire des parties communes.

- SCI familiale créée pour diviser un bien en plusieurs lots.

- Copropriété naissante avec syndic provisoire avant les premières ventes.

- Ensemble immobilier avec locaux commerciaux en rez-de-chaussée et appartements aux étages.